Laporan neraca keuangan, atau sering disebut neraca keuangan, merupakan dokumen yang memegang peranan penting dalam pelaporan keuangan perusahaan. Dalam konteks bisnis, laporan ini memiliki signifikansi besar bagi berbagai pihak terkait, seperti pemilik, investor, kreditor, dan manajemen, membantu mereka memahami struktur keuangan entitas tersebut. Neraca keuangan menyajikan gambaran menyeluruh mengenai aset perusahaan, kewajiban yang harus dipenuhi, dan ekuitas yang dimiliki oleh pemilik perusahaan.

Pemanfaatan neraca keuangan memungkinkan para pemangku kepentingan untuk mengevaluasi tingkat likuiditas, solvabilitas, dan kinerja keuangan suatu perusahaan. Analisis laporan neraca juga memiliki peran krusial dalam proses pengambilan keputusan investasi, penilaian pemberian kredit, serta perumusan strategi perencanaan pertumbuhan dan pengembangan masa depan perusahaan.

Pengertian Neraca Keuangan

Neraca keuangan (balance sheet) merupakan salah satu komponen krusial dalam laporan keuangan yang mendokumentasikan informasi terkait aset, kewajiban operasional yang harus diselesaikan, dan modal pada suatu periode tertentu. Dokumen ini menyajikan gambaran menyeluruh mengenai kondisi keuangan perusahaan pada titik waktu spesifik, umumnya pada akhir periode akuntansi, seperti pada akhir tahun keuangan.

Komponen Laporan Neraca

Laporan neraca terdiri dari beberapa bagian utama yang terkategorikan ke dalam tiga komponen utama, yaitu aktiva, kewajiban, dan ekuitas. Pada umumnya, para akuntan menyusunnya secara vertikal untuk merepresentasikan posisi keuangan perusahaan pada titik waktu tertentu.

1. Aset

Bagian ini mencakup seluruh sumber daya yang dimiliki oleh perusahaan, termasuk uang tunai, tagihan, persediaan, properti, peralatan, investasi, dan aset lainnya.

Dua kategori aset berdasarkan periode waktu penggunaannya adalah:

- Aset Lancar (Current Assets)

Aset ini dapat dengan cepat diubah menjadi uang dalam satu tahun atau siklus operasional normal perusahaan. Contohnya meliputi kas, piutang usaha, persediaan barang, dan investasi jangka pendek.

- Aset Tetap (Fixed Assets)

Aset ini dimiliki oleh perusahaan untuk digunakan dalam operasi bisnis jangka panjang, seperti tanah, bangunan, peralatan, dan kendaraan.

2. Kewajiban (Liability)

Bagian ini mencantumkan seluruh kewajiban keuangan atau utang perusahaan kepada pihak lain, termasuk utang kepada pemasok, pinjaman bank, obligasi, dan kewajiban lainnya.

Dua jenis kewajiban berdasarkan waktu jatuh tempo pelunasannya adalah:

- Kewajiban Lancar (Current Liabilities)

Kewajiban ini harus diselesaikan oleh perusahaan dalam satu tahun atau siklus operasional normal perusahaan. Contohnya adalah utang usaha, pinjaman bank jangka pendek, dan kewajiban lain yang jatuh tempo dalam waktu singkat.

- Kewajiban Jangka Panjang (Long-term Liabilities)

Kewajiban ini memiliki jatuh tempo lebih dari satu tahun, seperti pinjaman bank jangka panjang atau obligasi.

3. Ekuitas (Equity)

Bagian ini menggambarkan selisih antara total aset dan kewajiban perusahaan. Ekuitas mencakup investasi yang dilakukan oleh pemilik, laba yang belum dibagikan, dan elemen lain yang mencerminkan klaim pemilik atas aset perusahaan.

Ekuitas terbagi menjadi dua komponen utama:

- Modal Saham: Jumlah modal yang disetorkan oleh pemilik perusahaan.

- Laba Ditahan: Total laba yang belum dibagikan kepada pemegang saham atau belum diinvestasikan kembali ke dalam perusahaan.

Bentuk Laporan Neraca dan Contohnya

Terdapat dua macam bentuk laporan neraca yang umumnya perusahaan terapkan. Berikut adalah penjabarannya.

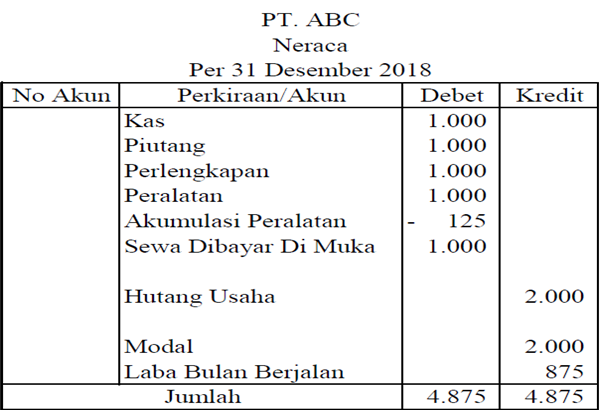

1. Bentuk Laporan Neraca Staffel

Laporan neraca staffel diatur secara vertikal, dengan akun-akun yang ditempatkan dari atas ke bawah di sebelah kiri dan nominalnya di sebelah kanan. Dalam laporan neraca staffel, aktiva, kewajiban, dan ekuitas disusun secara berurutan ke bawah, dan pemisah antara setiap bagian hanya menggunakan spasi.

Contoh laporan neraca bentuk staffel adalah sebagai berikut.

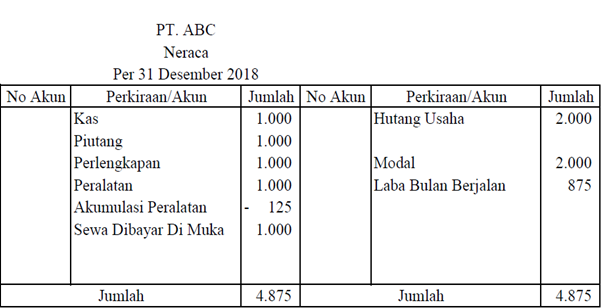

2. Laporan Neraca Format Skontro

Tata letak format skontro dalam laporan neraca adalah penyusunan secara horizontal dari kiri ke kanan. Dalam format ini, akun-akun neraca disajikan dalam dua kolom, yaitu kolom aktiva dan kolom kewajiban/ekuitas.

Contoh laporan neraca bentuk skontro adalah sebagai berikut.

Cara Penyusunan Laporan Neraca

Proses penyusunan Laporan Neraca melibatkan beberapa tahapan seperti berikut:

- Persiapkan terlebih dahulu Laporan Laba Rugi dan Laporan Ekuitas sebelum memulai penyusunan Laporan Neraca.

- Peroleh data mengenai aset lancar dan tidak lancar beserta nilai nominalnya. Jumlahkan kedua jenis aset ini untuk mendapatkan total nilai aset.

- Urutkan bagian aset dalam Laporan Neraca setelah memperoleh total nilai aset. Susunlah aset lancar dan tidak lancar sesuai dengan urutan yang diinginkan, dengan melakukan pengelompokkan yang tepat.

- Setelah menyelesaikan bagian aset, lanjutkan dengan menyusun bagian kewajiban dan ekuitas. Pastikan jumlah total kewajiban dan ekuitas sesuai dengan total aset yang telah dihitung sebelumnya.

- Saat menghitung ekuitas, pastikan data mengenai jumlah saham yang disetor dan laba ditahan untuk setiap periode laporan yang ditutup tersedia. Modal saham disetor merupakan dana tambahan dari investor, sementara laba ditahan merupakan sisa laba setelah pembagian dividen atau bagi hasil kepada investor.

- Periksa konsistensi total nominal akun aset dengan total nominal akun kewajiban ditambah ekuitas. Jika terdapat perbedaan, identifikasi penyebabnya, lakukan pengecekan ulang, serta perhitungan dari awal.

Baca juga:

Laporan Perubahan Ekuitas: Pengertian, Tujuan, hingga Contohnya

Konsultasi Pajak Bersama KKP Ashadi dan Rekan

Konsultan Pajak Bekasi merupakan bagian dari firma Ashadi dan Rekan yang menyediakan pelayanan jasa pajak, akuntansi dan jasa konsultansi pada bidang akuntansi, perpajakan, manajemen dan training terpercaya, independen, akuntabel, dan profesional.